その他

2025.11.25

2024.7.30

2025.6.5

サービスを詳しく知りたい方はこちら

「Facebook広告に消費税はかかるのか?」

「デジタル広告は課税の対象なのか?」

「リバースチャージについて詳しく知りたい」

上記のような悩みを抱えている方は多いのではないでしょうか。

本記事では、Facebook広告にかかる消費税や課税対象、広告料の仕訳、リバースチャージ方式について詳しく解説します。

初心者の方にも分かりやすく解説しているので、ぜひ参考にしてください。

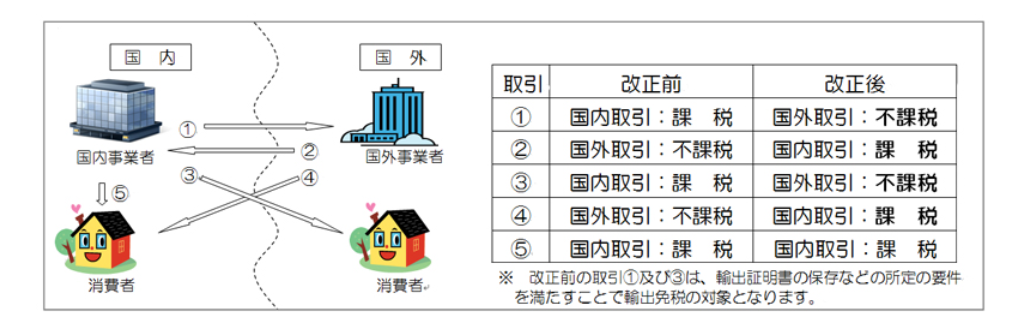

消費税とは、「国内でおこなわれる商品・製品の販売やサービスの提供などに取引に対して課税される税金のこと」なので、海外サービスであるFacebookは、今まで消費税の課税対象とはされておらず非課税の対象でした。

しかし、2015年に法改正がおこなわれ「国境を越えた役務の提供(電子通信利用役務の提供」に対しても消費税が課税されることになりました。

❝電気通信回線(インターネット等)を介して国内の事業者・消費者に対して行われる電子書籍の配信等の役務の提供(「電気通信利用役務の提供」)については、国外から行われるものも、国内取引として消費税が課税されることとされています。❞

参考元・画像引用元:「国境を越えた役務の提供に係る消費税の課税関係について」

「国境を越えた役務の提供(電子通信利用役務の提供」の例として、インターネットを利用したサービスがあげられますが、たとえ海外サービスであっても、日本国内でサービスを提供したものについては消費税がかかるようになったということです。

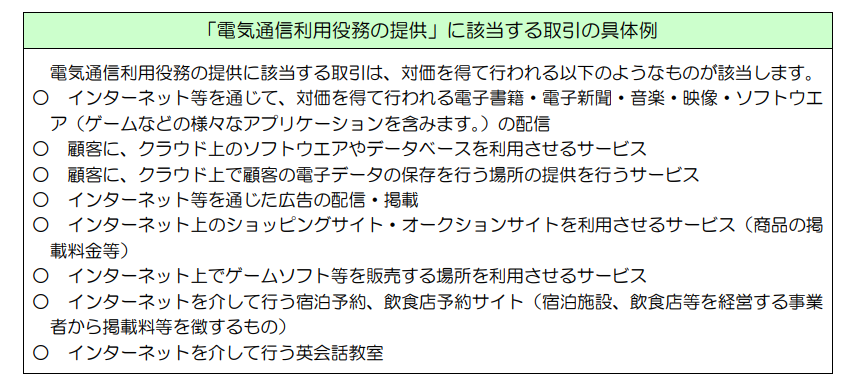

電気通信利用役務の提供の具体例は以下の通りです。

参考元・画像引用元:国税庁「国境を越えた役務の提供に係る消費税の課税の見直し等について」

Facebook広告は、上記の電気通信利用役務の提供の具体例に該当するため、消費税を支払わなくてはなりません。

本来ではあれば、Facebook広告の消費税は販売者側(Facebook)が納付すべきものなのですが、電気通信利用役務の中でも、特に事業者向け電気通信利用役務(広告など)については、サービスを受けた国内事業者に納税の義務が生じてしまいます。

そのため、Facebook広告の利用者は納税する必要があるということです。

そして、その税金は「リバースチャージ方式」という課税方式で消費税をおさめなければいけません。

先述した通り、Facebook広告には消費税がかかり、Facebook広告の利用者が、「リバースチャージ方式」で税金を納めなければいけません。

ここでは、リバースチャージ方式について詳しく解説していきます。

リバースチャージ方式とは、消費者側(買い手)が消費税を申告・納税する仕組みのことをいいます。

本来、消費者が税金を払った後、販売業者が一般的に納税をおこないますが、納税する側が逆になっているので「リバースチャージ方式」といわれています。

サービスを提供する会社が日本に所在している場合、消費者が消費税を払い、事業者が消費者から受け取った消費税を申告・納付します。

しかし、Facebookは海外事業者(サービスを提供している会社が海外に所在している)なので、日本での消費税の申告・納付ができません。

そのため、Facebookに代わり、Facebook広告を利用している国内事業者が国に申告・納税する流れになります。

電気通信利用役務において、Facebook広告は広告サービスにあたり「事業向け電気通信利用役務の提供」に該当し、Facebookの広告費は「特定課税仕入れ」となります。

そして、広告主は、「役務を受けた国内事業者」に該当するため、税務処理(消費税の申告など)をおこなう必要があるということです。

しかしながら、税理士法に基づいて、税理士や税理士法人以外が個別で税務の説明をすることができないので、こうした税金の手続きをFacebookに問い合わせても助言してもらえません。

税金に関しての不明点や相談は、担当の税理士または税務署に確認するようにしましょう。

ここでは、リバースチャージ方式で消費税の納税額を計算する方法をご紹介します。

計算法

1.課税標準額を求めます。

課税標準額:特定課税仕入れにかかる支払い対価額の合計(1,000円未満は切り捨て)

2.仕入税額控除の対象となる消費税を求めます。

仕入税額控除の対象となる消費税=(特定課税仕入れ以外の課税仕入れにかかる支払い対価の額×(6.3/108)+特定課税仕入れにかかる支払い対価の額)×(6.3/100)

3.上記の計算をもとに下記の1,2を差し引いたものが「消費税納税額」になります。

1.課税標準額に対する消費税額(課税売上高+特定課税仕入れ)×0.1

2.仕入税額控除(課税仕入れ+特定課税仕入れ)x0.1

Facebook広告における消費税の計算の仕方は、後で詳しくご紹介します。

Facebook広告には消費税がかかると説明しましたが、必ずしもFacebook広告を利用する全ての事業者に支払いの義務があるわけではありません。

では、どのような場合、消費税を支払わなければならないのでしょうか。

ここでは、Facebook広告利用時に消費税が免税になる条件を解説していきます。

Facebook広告の消費税が免税になるのは、以下の点を満たす事業者です。

課税売上割合が95%を超えている

簡易課税を適用している事業所

課税売上割合とは、該当する課税期間中の総売り上げに対して、課税売上が占める割合のことを指し、消費税の納税額を割り出すのに必要な数値です。

課税売上割合は、以下の計算式で求めることができます。

課税売上割合=(課税売上高+免税売上高)÷(課税売上高+免税売上高+非課税売上高)

法律上、「課税期間中の課税売上高が5億円以下、かつ、課税売上割合が95パーセント以上」の事業者の場合、課税はされません。

そのため、上記の計算で算出した数値が95%以上であれば、非課税の対象になり、消費税の申告・納付はおこなわなくてよくなります。

一方で、95%未満の場合は、広告費にかかる消費税の納税義務が発生してしまいます。

しかし、一般的な事業者であれば、課税売上割合が95%を超えるのが通常です。

そのため、課税売上割合が95%を超えている場合、Facebook広告にかかる消費税は非課税になるケースがあります。

参考元:国税庁「No.6401 仕入控除税額の計算方法」

Facebook広告にかかる税金の計算方法は、「原則課税方式」が適用されていますが、年間の課税売上高が5,000万円以下の事業者で、「消費税簡易課税制度選択届出書」を届出てる場合、「簡易課税方式」が適用されます。

簡易課税制度とは、中小企業者の事務負担を軽減するための制度で、控除対象仕入税額の計算をみなし仕入率を使って簡単に計算することができます。

対象となる課税事業者なら任意で選択することができ、簡易課税制度の適用を受けた事業者は「簡易課税事業者」と呼ばれています。

簡易課税制度が適用される場合、リバースチャージ方式の対象にはならないので、Facebook広告の消費税は免税になります。

原則課税方式を採用している場合は、課税の対象になります。

※簡易課税制度を適用すると、原則2年間は課税制度の変更ができないので注意が必要です。

原則課税方式:消費者から受け取った税額から仕入れの際に支払った税額を差し引いて、納税額を計算する方法。

自社でFacebook広告を運用している場合、Facebook広告の広告費は課税対象になります。

では、Facebook広告の運用をWeb広告代理店に依頼した場合、消費税はどうなるのでしょうか。

国内にあるFacebook広告の運用代行業者に依頼した場合、広告出稿に関する委託費用を支払わなければいけません。そして、その委託費用は「課税仕入れ」に該当します。

そのため、Facebook広告の運用をWeb広告代理店に委託した場合でも、消費税の課税対象になるということです。

ここでは、Facebook広告の税額の算出方法をご紹介します。

手順を順序立てて分かりやすく解説していきます。

はじめに、売上の消費額を計算します。売上とFacebook広告の合計し、その合計額に消費税率をかけ合わせます。

(売上金額+Facebook広告の支出)×消費税率

次に仕入の消費税額を計算します。

仕入金額×消費税率

※「個別対応方式」を採用している方は、Facebook広告の支出は「課税売上対応」になります。

売上とFacebook広告の支出の合計から、仕入れの消費税額を差し引きます。

(売上+Facebook広告の支出)- 仕入れの消費税額(2.で求めたもの)

これで、Facebook広告のリバースチャージ方式の税額が算出できます。

課税売上割合が95%未満でリバースチャージ方式が適用される場合は、この計算方法で消費税がいくらかかるのか計算してみてください。

以下の計算方法で仕入れの消費税を計算することができます。

個別対応方式の消費税額=(個別対応方式×消費税率)

課税売上対応の消費税額=(課税売上対応×消費税率)

Facebook広告における支出の消費税額=(Facebook広告の支出×消費税)

仕入れの消費税額=(課税売上対応の消費税額+Facebook広告における支出の消費税額)+個別対応方式の消費税額×(100-消費税率×100)

先ほど、Facebook広告の税額の算出方法を手順を順序立てて説明しましたが、ここではFacebook広告を利用した際の消費税の計算方法の例をご紹介します。

例えば、自社の売上が2,000万円でFacebookの広告費が100万円だったと仮定します。

その場合、Facebook広告のリバースチャージ方式における消費税の計算方法は以下の通りになります。

自社の売上(2,000万円)とFacebook広告の広告費を合計し、消費税率をかけます。

(課税売上2,000万円+Facebook広告の支出100万円)×税率10%=210万(売上の消費税額)

売上の消費税額は210万円になります。

ここでは、個別消費税額を40万円、課税売上対応の消費税額を20万円、Facebook広告の支出の消費税額を5万円と仮定して、以下の計算方法で仕入れの消費税額を算出します。

仕入れの消費税額の計算方法

仕入れの消費税額=(課税売上対応の消費税額 + Facebook広告の支出の消費税額)+Facebook広告の支出の消費税額 ×(100-消費税率10%×100)

例)

①個別対応方式の消費税額(40万円)

②課税売上対応の消費税額(20万円)

③Facebook広告の支出の消費税額(5万円)

(②20万円+③5万円)+①40万円×90%=61万円

先ほど1.で計算した売上の消費税額(210万円)から2.で計算した仕入れの消費額(61万円)を差し引く。

例)210万円-61万=149万円

上記の計算方法で求めた金額が、Facebook広告のリバースチャージ方式における納税額になります。

Facebook広告は、課税売上割合が95%未満の場合、リバースチャージ方式で消費税を納税する必要がありますが、自社の売上や税金を申告する際は、その点を留意して計上するようにしましょう。

また、Facebook広告の税金に関しての相談は、税理士や税務署に相談すると良いでしょう。

なお、Googleもかつては日本に支社がなかったため、海外企業としてリバースチャージ方式が適応されていました。

しかし、2019年4月1日より「Google合同会社」という日本法人に契約が変更され、サービスが国内での提供になったためリバースチャージ方式の対象ではなくなりました。

現在では、Google広告の利用は国内取引とされ、通常の消費税10%が課税されています。

このように、Facebook広告もGoogle広告のように今後は、現在の納付の仕方から変わってくる可能性があります。

そして、サービスの変化に応じても、消費税などの法律がまた新しく改正されていくことが予想されます。

納税などの税務に関することは、税理士や税務署の管轄ですが、経理担当者やWebマーケティング担当の方は、こうした動向について随時情報を確認しておくことをおすすめします。

ここでは、Facebook広告の課金方式について解説していきます。Facebook広告の課金方式は、基本的に以下の2種類です。

クリック課金(CPC)

インプレッション課金(CPM)

他にも動画広告では、再生時間で料金が発生し、「いいね」などのリアクションで課金される広告などもあります。

それでは、それぞれの課金方式の特徴をみていきましょう。

広告が1クリックされるたびに料金が発生する課金方式です。ユーザーにクリックされない限り広告が表示されても料金が発生しないので、費用対効果が高いといわれています。

また、広告に興味関心のあるユーザーが広告をクリックする可能性が高いので、広告の効果検証がしやすいというメリットがあります。

Facebook広告のCPCは、オークション形式なので1クリックの料金は常に変動しますが、Facebook広告の平均クリック単価は100円〜200円程度とされています。

商品の購入やサービスの申し込み、資料請求などのコンバージョンを獲得したい場合に向いている課金方式です。

広告が1,000回表示されるたびに課金される方式です。Facebook広告のCPC同様に広告表示毎にオークション形式で料金が決定されますが、Facebook広告の平均インプレション単価は100円〜500円程度とされています。

Facebook広告では、初期設定ではCPMが設定されています。CPCのコンバージョン獲得とは異なり、広告を見てもらうことを目的としているので、商品やサービス、ブランドの認知拡大などに向いています。

CPC、CPM課金の詳しい詳細は「Facebook広告のCPC(クリック単価)の平均相場は?課金方式やCPCを抑える方法を徹底解説!」をご参考ください。

Facebook広告のCPC・CPMの平均相場や課金方式、CPCを抑える方法を解説しています。

Facebook広告の動画広告には「動画視聴課金(CPV)」と「動画再生課金(ThruPlay)」の2種類があります。

動画視聴課金(CPV)

CPVは、動画広告の視聴を1回(2秒以上の継続的な動画再生は)するごとに課金される方式です。

動画が視聴された時だけ料金が発生するので、コストを抑えながら広告の効果を最大化したい場合に有効的です。

なお、Facebook広告では、「コンバージョンの最適化」を設定することで、コンバージョンに至る可能性の高いユーザーに自動的に広告配信することができます。

無駄なコストを削減しながら、効率的にコンバージョン率を向上させたい場合におすすめです。

動画再生課金(ThruPlay)

ThruPlayは、15秒以上動画が再生された場合、また、最後まで動画が視聴された場合(動画の尺が15秒未満の場合)のみ課金される課金方式です。

動画の再生数アップを目的としており、一定の時間動画が再生された場合のみ課金されるので、費用対効果が高いです。

より多くのユーザーが動画広告を視聴してくれるようにFacebookが最適化してくれるので、しっかり動画を見てもらいたい場合におすすめです。

また、ユーザーにしっかり視聴してもらうことで、ブランド認知の向上などが期待できます。

Facebook広告には、その他にも目的によって下記のような課金対象を選択することもできます。

広告経由でアプリがインストールされるごとに料金が発生する課金方式

Facebookのページに「いいね!」が押されるごとに料金が発生する課金方式

投稿へ「いいね!」、「コメント・メッセージ」、「シェア」ごとに料金が発生する課金方式

上記の課金方式は、Facebook広告を出稿する際の「目的」で設定することができます。

ここでは、Facebook広告を活用するメリット・デメリットをご紹介します。

Facebook広告を始める際は、それぞれのメリット・デメリットを把握した上で、効率よく広告を配信していきましょう。

Facebook広告を利用する最大のメリットは、他の媒体と比較してターゲッティング精度が非常に高いことです。

Facebookユーザーは、登録する際に実名の個人情報(性別・年齢・住居地など)を登録するため、ビジネス目的で使用するユーザーも多いです。

ビジネスからプライベート情報と幅広いデータを基にターゲティングができるので、自社のターゲットとして的確にアプローチしたいユーザーに広告配信することができます。

また、Facebook広告は、最低出稿金額が100円からなので、広告運用を低予算から始めることができます。

低コストで広告配信をできるので、初心者の方でも気軽に始めることができます。

Facebook広告のデメリットは、広告配信の対象がFacebookユーザーに限られていることです。Facebookに登録されていないユーザーには配信できないので、他の媒体(Google広告やYahoo!広告など)に比べると、配信できるターゲットが限定されるのでリーチを広げづらい可能性があります。幅広いユーザーにリーチを広げたい場合は、他の媒体も利用することをおすすめします。

Facebook広告は、仕様変更が多く、操作画面のレイアウトなどが頻繁に変わる傾向にあります。

そのため、変更のたびに新たな仕様に対応して出稿しなければなりません。

Facebookを運用する際は、仕様変更に柔軟に対応していく必要があります。

Facebook広告で一定の効果を得るためには時間がかかり、一度高い成果を上げた広告は長続きしにくい傾向にあります。

長期的に効果的な運用をするためには、定期的に広告改善などをおこなう必要があります。

Facebook広告の課金方式やメリット・デメリットについての詳しい詳細は「Facebook広告の費用を徹底解説!課金の仕組みや広告効果を高める施策もご紹介」をご参考ください。

費用対効果を高めるポイントなども併せてご紹介しています。

今回は、Facebook広告にかかる消費税や課税対象、広告料の仕訳、リバースチャージ方式について詳しく解説しました。

Facebook広告は消費税法において「電気通信利用役務の提供」に該当するため、リバースチャージ方式による消費税の申告・納付の義務があります。

しかし、Facebook広告の課税売上割合が95%以上の場合や、簡易課税制度に適用している場合は、非課税の対象になります。

本記事が、Facebook広告の広告費にかかる消費税や予算などの参考としてお役に立てれば幸いです。

また、Facebook広告の税金に関する相談は、税理士や税務署に相談することをおすすめします。

Writer GMSコンサルティング編集部 マーケティング部

私たちは現在の自分に甘んじず、チャレンジをすることで、お客様にプロとしての価値を提供いたします。常に知識・技術をアップデートし、お客様の成長に貢献してまいります。

広告運用でお困りの方はお気軽にお問い合わせください